個人住民税 住宅ローン控除(住宅借入金等特別税額控除)

個人住民税の住宅ローン控除について

平成21年から令和7年12月31日までに入居し、所得税の住宅ローン控除の適用を受けた方について、所得税から控除しきれなかった額を翌年度の市・県民税(所得割)から控除できます。確定申告又は年末調整により手続きを行ってください。

※入居初年度は必ず税務署で確定申告を行ってください。

【平成30年度分まで】

給与所得の年末調整で住宅ローン控除の適用がされず、かつ住民税の納税通知書が送達される時までに住宅ローン控除について記載された確定申告書等が提出されていない場合、その後遅れて手続きをされても個人住民税においては住宅ローン控除は適用されません。

【令和元年度分以後】

個人住民税の納税通知書が送達された後でも、所得税において還付申告等により控除が適用される場合には、個人住民税においても控除が適用されます。

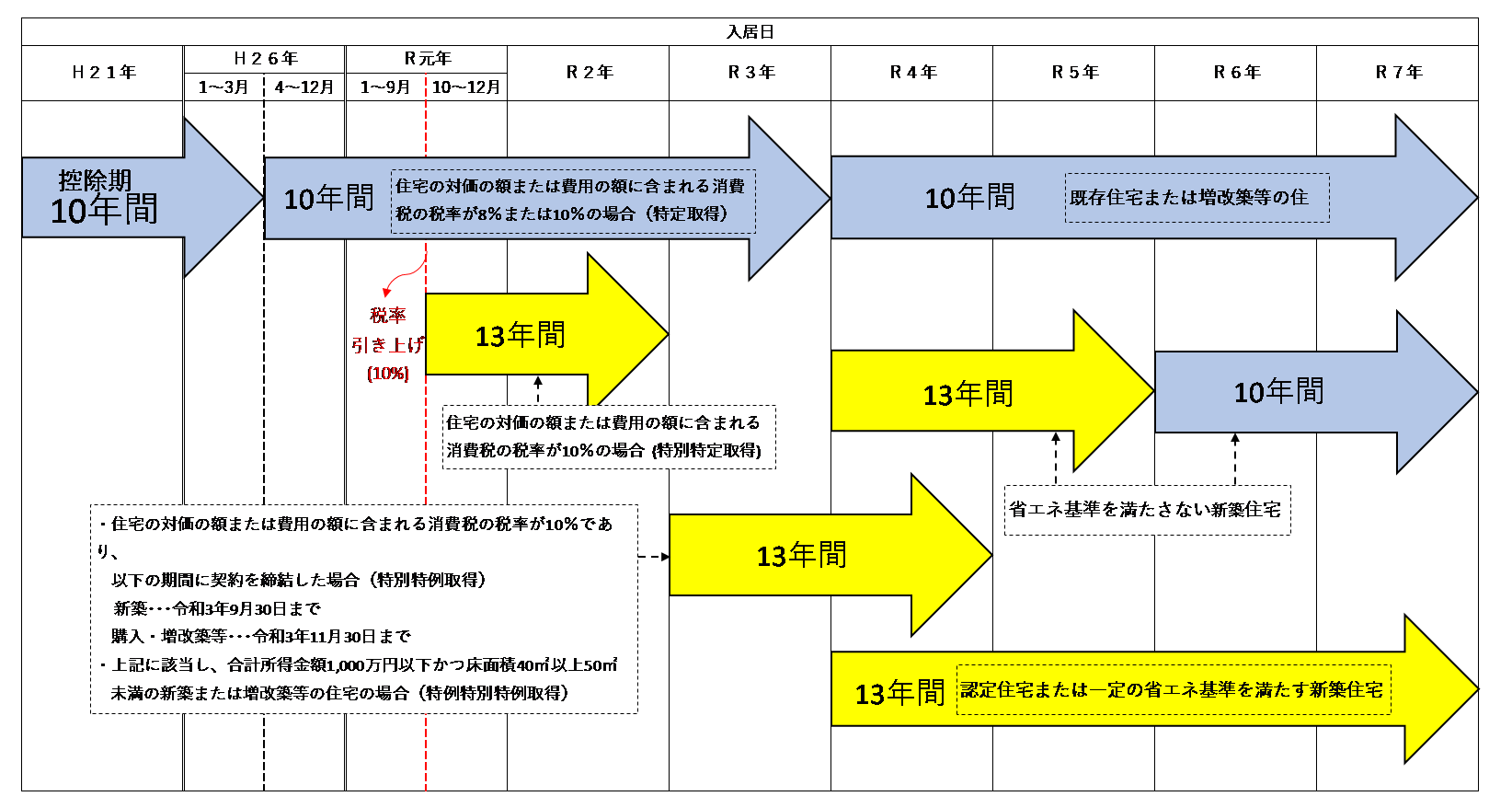

控除適用期間

住宅ローン控除の適用要件の弾力化について

【住宅ローン控除特例措置(控除期間を13年間に延長)の入居期限要件】

新型コロナウィルス感染症の影響により、入居が期限(令和2年12月31日)に遅れた場合でも、次の1,2の要件を満たしかつ令和4年12月31日までに入居すれば、特例措置の対象とします。

1.一定の期日までに契約が行われていること

- 注文住宅を新築する場合:令和3年9月末

- 分譲住宅・既存住宅を取得する場合、増改築する場合:令和3年11月末

2.新型コロナウィルス感染症の影響によって、注文住宅、分譲住宅、既存住宅または増改 築等を行った住宅への入居が遅れたこと

【既存住宅を取得した際の住宅ローン減税の入居期限要件】

既存住宅を取得した際の住宅ローン減税の入居期限要件(取得の日から6ヶ月以内)について、取得後に行った増改築工事等が新型コロナウィルス感染症の影響で遅れ入居が遅れた場合でも、次の1,2の要件を満たしていれば、入居期限を「増改築等完了の日から6ヶ月以内」とします。

1.次のいずれか遅い日までに増改築等の契約が行われていること

- 既存住宅取得の日から5ヶ月後まで

- 関連税制法の施行の日(令和2年4月30日)から2ヵ月後まで(施行の日より前に契約が行われている場合でもかまわない)

2.取得した既存住宅に行った増改築等について、新型コロナウィルス感染症の影響によって、増改築等後の住宅への入居が遅れたこと。

控除額

市・県民税の控除額は、次のうち1,2のいずれか少ない金額

【平成21年1月1日から平成26年3月までに住居した方】

- 所得税の住宅ローン控除可能額のうち、所得税から控除しきれなかった額

- 所得税の課税総所得金額等の5%の額(最高97,500円)

【平成26年4月から令和3年12月31日までに入居した方】

- 所得税の住宅ローン控除可能額のうち、所得税から控除しきれなかった額

- 所得税の課税総所得金額等の7%の額(最高136,500円)

※1 平成26年4月以降の措置については、当該住宅取得に係る消費税が税率が8%又は10%の場合に限り適用されます。

【令和4年1月から令和7年12月31日までに入居した方】

- 所得税の住宅ローン控除可能額のうち、所得税から控除しきれなかった額

- 所得税の課税総所得金額等の5%の額(最高97,500円)

※2 令和4年中に入居した方のうち、住宅の対価の額または費用の額に含まれる消費税の税率が10%かつ一定の期間内(新築の場合は令和2年10月~令和3年9月、建売住宅・中古住宅の取得、増改築等の場合は令和2年12月~令和3年11月)に住宅の取得等に係る契約を行った場合は、平成26年4月~令和3年12月までに入居し(※1)の条件を満たす場合の控除限度額(A×7%(最高13.65万円))と同じです。

個人住民税の住宅ローン控除の対象とならない主な場合

- 平成19年および平成20年に入居の場合

- 所得税から住宅ローン控除を全額控除できる場合

- 住宅ローン控除を適用しなくても所得税がかからない場合

- 住宅ローン控除を適用しなくても住民税がかからない場合

注意点

年末調整で住宅ローン控除の適用を受けた方でも、事業所から市に給与支払報告書の提出がない場合や、給与支払報告書に「住宅借入金等特別控除可能額」および「居住開始年月日」などの記載がない場合は、原則として市・県民税の住宅ローン控除が適用できません。(確定申告をする際に住宅ローン控除の適用を受けた方は除きます。)

この記事に関するお問い合わせ先

税務課 市税係

〒879-0492 大分県宇佐市大字上田1030番地の1 本庁舎1階

電話番号:0978-27-8129

ファックス:0978-27-8228

メールフォームによるお問い合わせ

更新日:2023年02月14日